Asuransi Individu Adalah – Asuransi adalah pertanggungan dari perjanjian antara dua halaman di mana pihak pertama berkewajiban membayar hibah dan pihak kedua tentu akan memberikan jaminan penuh bagi mereka yang berkontribusi. Di Indonesia ada banyak jenis asuransi, Anda harus mendengar banyak perusahaan asuransi di Indonesia.

Nah, sebelum Anda membeli produk asuransi, Anda harus tahu bahwa jenis asuransi ada dan sesuai. Seringkali orang menganggap asuransi jiwa dan asuransi kesehatan sebagai hal yang sama, bahkan kedua produk ini berbeda. Asuransi berguna ketika kita membutuhkan biaya tiba -tiba untuk suatu acara. Ada perbedaan dalam asuransi jiwa dan asuransi kesehatan, yaitu fungsi dan manfaat yang diberikan kepada pemegang polis.

Asuransi Individu Adalah

Keduanya memiliki pemahaman yang berbeda. Menurut definisi, asuransi jiwa adalah asuransi yang bertujuan untuk menanggung biaya keuangan jika pelanggan meninggal atau menyebabkan kekurangan total karena kecelakaan. Dalam asuransi jiwa, biaya premium biasanya akan ditentukan tergantung pada usia orang yang diasuransikan. Premium lama menjadi lebih dan sebaliknya.

Asuransi Jiwa Berjangka (term Life Insurance)

Sementara asuransi kesehatan adalah produk asuransi yang memberikan manfaat sebagai keamanan finansial jika pemegang polis mengalami masalah kesehatan, apakah itu penyakit atau kecelakaan. Jenis asuransi penyakit menjamin biaya untuk perawatan kesehatan, seperti biaya untuk rumah sakit di rumah sakit.

Asuransi kesehatan juga akan menanggung biaya konsultasi dokter, biaya obat, infus dan biaya bedah untuk ketentuan kebijakan. Faktanya, beberapa produk asuransi kesehatan memberikan manfaat asuransi kesehatan tambahan seperti manfaat rawat jalan, manfaat yang tidak konsisten dan manfaat perawatan gigi.

Namun, perlu dicatat bahwa setiap keuntungan dari produk asuransi diperoleh dengan premi yang berbeda dan setiap perusahaan asuransi memiliki asuransi yang berbeda satu sama lain.

Ada berbagai klaim tentang asuransi jiwa dan asuransi kesehatan. Proses persyaratan dalam asuransi jiwa dilakukan oleh ahli waris, ketika pelanggan meninggal, penerus harus mengajukan klaim asuransi jiwa dalam asuransi mereka di perusahaan asuransi. Dalam asuransi jiwa, jika asuransi ini mengalami kecelakaan atau pewaris pewaris untuk menerima uang, kerugian finansial dapat dibayarkan kepada pemegang polis itu sendiri.

Sequis: Asuransi Jiwa

Pelanggan kemudian akan menerima penggantian untuk biaya pemeliharaan dan obat -obatan yang dibawa oleh asuransi. Ada pengembalian uang dari biaya pemeliharaan dari klaim asuransi pembayaran atas uang yang dihabiskan pelanggan.

Dengan memiliki asuransi jiwa, jika ada bencana atau risiko, Anda akan melindungi untuk melanjutkan kehidupan Anda berikutnya untuk keuangan keluarga Anda. Setiap orang mungkin setuju bahwa asuransi itu penting, tetapi Anda harus berhati -hati dalam membeli asuransi, karena tidak ada orang yang membeli asuransi secara tidak benar. Nah, sebelum kita membeli, mari kita lihat asuransi mana yang tepat untuk Anda! Bagi mereka yang sudah memiliki asuransi, sekarang saatnya untuk memeriksa polis Anda untuk mengetahui apakah polis yang Anda beli sesuai.

Sederhananya, asuransi jiwa adalah pertanggungan risiko kematian. Oleh karena itu, tentang membeli asuransi jiwa yang diasuransikan adalah RP1 miliar, mati, maka ahli warisnya akan menerima kompensasi tunai atau warisan RP1 miliar. Apakah semua asuransi jiwa membutuhkan? Tidak ada jawaban. Jika ada arus kas terbatas, ada kebutuhan untuk memprioritaskan asuransi jiwa terlebih dahulu, yang memiliki nilai keuangan, yang memiliki pendapatan untuk mendukung keluarga, yang lain adalah mereka yang memiliki beban keuangan atau pinjaman.

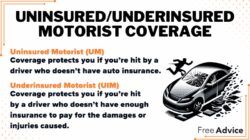

Asuransi umum adalah kompensasi untuk kehilangan finansial dari suatu peristiwa. Ada banyak polis asuransi yang termasuk dalam kategori umum ini, tetapi apa yang populer termasuk asuransi kesehatan, asuransi kecelakaan, total asuransi disabilitas permanen, asuransi kendaraan, asuransi kebakaran dan asuransi perjalanan.

Industri Asuransi Jiwa Ri Dikuasai Asing

Di antara banyak jenis asuransi, asuransi kesehatan adalah wajib bagi semua orang tanpa kecuali, dari anak -anak hingga orang tua. Ingatlah bahwa semua orang bisa sakit dan biaya kesehatan mahal di negara kita.

Kemudian asuransi kecelakaan dan kecacatan permanen biasanya dikombinasikan dengan asuransi berkorelasi atau jiwa. Jika Anda membeli asuransi jiwa, Anda dapat menggabungkannya dengan dua asuransi umum ini. Di antara semua jenis asuransi yang disebutkan di atas, kedua asuransi ini adalah asuransi dengan biaya premi termurah.

Untuk asuransi kebakaran dan kendaraan, keduanya biasanya terpasang saat Anda membeli rumah atau kendaraan secara kredit di lembaga keuangan.

Nah, tidak ada salahnya membeli asuransi perjalanan bagi mereka yang suka bepergian ke mereka yang suka bepergian sehingga aktivitas jalan Anda lebih nyaman. Asuransi perjalanan biasanya merupakan kombinasi asuransi jiwa dan kecelakaan, dengan kehilangan catatan penerbangan, kehilangan barang dan kasus lain yang terkait dengan aktivitas perjalanan Anda.

Perbedaan Asuransi Kecelakaan Diri Dan Asuransi Jiwa

Sekarang coba periksa satu per satu, asuransi mana yang Anda butuhkan? Setelah itu, Anda dapat mulai membeli asuransi dengan bijak sesuai dengan kebutuhan Anda, gaya hidup dan tentu saja anggaran Anda.

Tidak ada alasan untuk tidak memiliki asuransi karena tidak ada anggaran, karena Anda dapat membeli asuransi melalui dua lembaga di Indonesia, yaitu asuransi komersial dan asuransi sosial. Asuransi komersial sebenarnya mirip dengan asuransi swasta, sementara asuransi sosial biasanya dimiliki oleh pemerintah (misalnya: BPJ). Ketika datang ke fleksibilitas, asuransi komersial biasanya lebih baik, tetapi asuransi sosial lebih murah secara ekonomi. Jadi jangan membuat anggaran sebagai anggaran, bukan asuransi! Baru -baru ini, permintaan untuk produk keuangan telah meningkat secara signifikan menurut prinsip -prinsip Syariah, termasuk asuransi Islam. Syariah Asuransi didasarkan pada prinsip -prinsip hukum Islam dan menawarkan alternatif yang unik dibandingkan dengan asuransi tradisional. Tujuan dari artikel ini adalah untuk mempelajari prinsip -prinsip asuransi syariah Indonesia dan untuk menyoroti perbedaan mereka dengan asuransi tradisional.

Sebelum kita mengetahui perbedaan antara asuransi tradisional dan Syariah, pertama -tama kita harus memahami bagaimana prinsip asuransi syariah telah dibuat. Setidaknya ada beberapa hal utama yang merupakan prinsip dasar dari asuransi Islam, termasuk:

Para peserta (peserta) sepakat untuk saling membantu pada risiko yang disepakati dalam politik (berbagi risiko). Ketika ada risiko, peserta yang mengalami bencana atau menguntungkan akan membantu, sementara peserta lain telah melakukannya dengan baik karena mereka telah membantu orang lain yang mengalami bencana.

3 Jenis Pembayaran Premi Asuransi Jiwa Yang Perlu Dipahami

Sebagai ekspresi bantuan dari bantuan, kontribusi peserta (asuransi tradisional “premi”), yang dana termasuk dalam akun dana bajik, yang disebut Tabarro Dana dipanggil.

Perusahaan asuransi bukan pemilik dana Tabru, tetapi hanya bertindak sebagai manajer. Untuk manajemen ini, perusahaan asuransi memiliki hak untuk menerima UJRA (biaya) yang termasuk dalam dana perusahaan. Dengan cahaya ini, perusahaan asuransi Syariah membiayai biaya bisnis, seperti akuisisi, pemasaran, biaya umum dan administrasi.

Transaksi asuransi tradisional yang menggunakan Perjanjian Penjualan dan Pengadaan Komersial (Tabaduli) telah menyebabkan Gharr (ketidakpastian), di mana diasuransikan (diasuransikan) membayar premi, tetapi kontraksinya tidak pasti karena hanya sebagai perusahaan asuransi untuk memberikan uang pertanggungan ketika ada risiko. Artinya, peserta tidak dapat menemukan lengkap, sebagian atau semua asuransi uang. Ketidakpastian seperti itu disebut Gharr dan dilarang di Syariah. Oleh karena itu, kontrak di Syariah Asuransi dikonversi menjadi kontrak Tabarru, tujuannya bukan komersial untuk sosial. Pesan saling membantu mengelola risiko, bukan transfer risiko mereka ke perusahaan asuransi sebagai tradisional.

Sebagai hasil dari keberadaan Gharr, elemen dalam permainan juga akan muncul, di mana akan ada bagian yang akan mendapat manfaat dan ada halaman yang rusak ketika ada risiko. Misalnya, ketika ada risiko, orang yang diasuransikan akan “menguntungkan” karena mereka akan menerima klaim dan sebaliknya, perusahaan akan “kalah” karena ia harus membayar klaim. Dengan konsep bantuan (berbagi risiko), ini dapat diakhiri dalam asuransi Islam.

Kata Adalah Mantra: Keuntungan Memilih Asuransi Jiwa Syariah

Syariah Asuransi Menghilangkan Amerika Serikat dengan berinvestasi dalam unit investasi menurut deposito Syariah, Sukuk, saham Syariah, reksa dana Syariah dan lainnya. Asuransi Syariah juga melarang pinjaman asuransi terkait bunga

Perusahaan asuransi juga dapat bertindak sebagai manajer investasi untuk dana Tabru dan dana investasi peserta (adalah bagian dari investasi untuk produk asuransi). Manajemen dana investasi ini dapat menggunakan kontrak Waklah Bill Uzra di mana perusahaan asuransi berhak atas manajemen investasi yang tidak terkait dengan hasil investasi aktual. Manajemen investasi juga dapat menggunakan kontrak Mudharbah, yang merupakan perjanjian untuk berbagi keuntungan antara dua halaman untuk menangani investasi, yaitu. Shahibul Mal (peserta asuransi) dan Mudharrib (manajer asuransi). Disetujui untuk manajemen ini bahwa hubungan Mudharbah (beberapa hasil), misalnya 60% untuk Shahibul Mall dan 40% untuk Mudharrib dari hasil investasi nyata. Di Indonesia, Fatwa Investasi Islam dari Dewan Dewan Nasional Syariah-Indonesia (DSN-MUI) mengikuti dan secara hukum diatur oleh Otoritas Jasa Keuangan, yang jelas disebabkan oleh fatwa ini. Tujuan dari investasi Islam adalah untuk menghindari hal -hal yang melanggar ajaran Islam, seperti riba, Mayie, Gharr dan hal -hal terlarang lainnya. Dalam kasus investasi Islam DSN-Mui setelah Fatwa, dasar untuk investasi Islam:

Tidak seperti asuransi tradisional, perusahaan asuransi syariah memiliki dewan syariah. Tujuannya adalah untuk memastikan bahwa prinsip Syariah sebenarnya dibuat oleh perusahaan asuransi. Dewan Pengawas Syariah akan melakukan pekerjaan pengawasan tentang pemenuhan prinsip -prinsip Syariah dalam kegiatan operasional

.jpg?strip=all "Asuransi Individu Adalah")

HAJ: Produk asuransi Syariah dapat ditambahkan ke biaya haji (bipih) untuk penghematan setoran pertama, tabungan untuk pembayaran bipih dan keamanan selama implementasi ziarah.

Asuransi Jiwa & Kesehatan

WAQF: In the case of WAQF insurance benefits and investment benefits in Sharia Life Insurance, DSN-MUI FATWA can eliminate the benefits of policyholders/participants, who will be obtained by heirs (benefits), with reference to DSN-MUI FATWA NUMBER 106, and DSN-MU With the formation of the WAQF supplier, this means that the policyholder/participant has been a charity zeaist, whose reward is also gone, even if itu telah berlalu. Orang -orang yang bahagia adalah mereka yang telah menghentikan napas tetapi belum menghentikan hadiah

Untuk lebih memahami perbedaan antara asuransi umum dan syariah, Anda dapat menemukan poin melalui tabel. Berikut ini adalah tabel perbedaan antara syariah dan asuransi tradisional tergantung pada karakteristik masing -masing:

Produk Asuransi Jiwa Syariah Life Eastern Great Eastern