Average Home Insurance Premium By State – Jika Anda berencana untuk membeli rumah dengan hipotek, Anda harus mendapatkan asuransi pemilik sebagai kondisi pinjaman. Impian Amerika tentang pemilik rumah menghadapi hambatan baru: peningkatan biaya asuransi perumahan, dikombinasikan dengan semakin sedikit pertanggungan di daerah -daerah tertentu. Dengan harga catatan yang sudah memperhitungkan properti bagi banyak orang, biaya tambahan asuransi lebih lanjut memperluas anggaran rumah. Ketika keluarga berjuang untuk mengikuti pembayaran hipotek bulanan mereka, prospek membantu meningkatkan premi asuransi untuk masalah keuangan mereka.

Biaya asuransi perumahan telah berada di jalur yang kuat dalam beberapa tahun terakhir. Menurut Insurify, tingkat bunga rata -rata rata -rata rata -rata meningkat 19,8 persen dari tahun 2021 hingga 2023, dan naik dari $ 1, 984 menjadi 2, 377 dan tren tidak menunjukkan tanda -tanda penurunan, dengan perkiraan untuk peningkatan lain 6 persen pada tahun 2024.

Average Home Insurance Premium By State

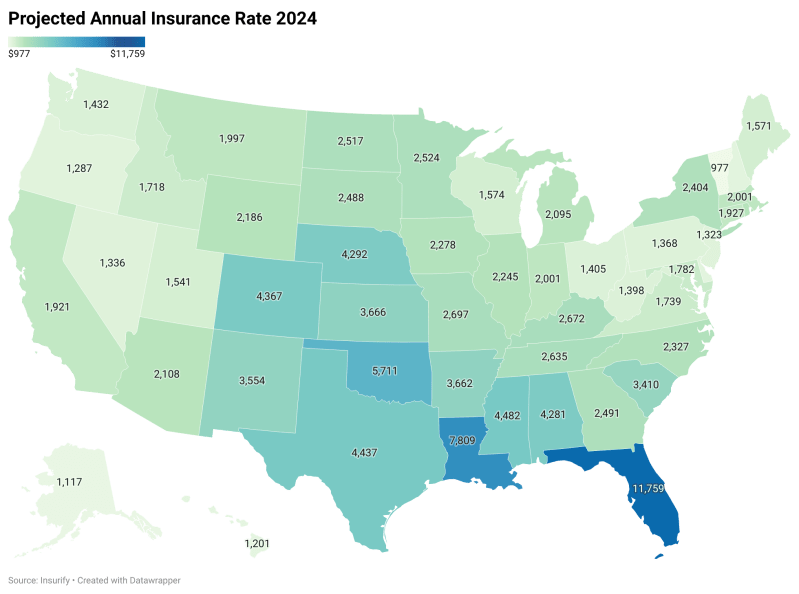

Pemilik perumahan di Florida terus memiliki harga tertinggi asuransi rumah di Amerika Serikat dan membayar dolar tahunan rata -rata $ 10, 996 2023. Diharapkan beban ini akan ditekankan, dengan biaya yang diperkirakan akan meningkatkan tambahan 7 persen pada tahun 2024. Louisiana masih erat dengan asuransi rumah tertinggi kedua menjadi 6, 354 tahun. Namun, penduduk Louisiana menghadapi peningkatan yang bahkan lebih signifikan, dengan perkiraan biaya yang meningkat sebesar 23 persen pada tahun 2024.

The National Average Homeowners Insurance Cost Is $1,759 Per Year — About…

Meningkatnya frekuensi dan keparahan peristiwa alam ekstrem, seperti badai, banjir dan kebakaran, meningkatkan harga asuransi rumah. Menurut Pusat Informasi Lingkungan Nasional NOAA (NCEI), Amerika Serikat mengalami 28 miliar cuaca dan bencana iklim pada tahun 2023, dan mengakibatkan kerusakan menjadi $ 92,9 miliar. Selama lima tahun terakhir (2019-2023), total biaya miliaran di Amerika Serikat telah mencapai $ 603,1 miliar, dengan rata-rata tahunan $ 120,6 miliar.

Sangat penting untuk diingat bahwa angka -angka ini hanya mewakili bagian dari total biaya iklim dan bencana iklim di Amerika Serikat, karena mereka hanya memasukkan peristiwa dengan kerusakan pada $ 1 miliar. Ini berarti bahwa mereka memberikan estimasi konservatif dari beban keuangan tahunan yang diperkenalkan oleh iklim ekstrem. Meningkatnya jumlah dan biaya bencana ini disebabkan oleh kombinasi faktor, termasuk paparan aset risiko yang lebih besar, kerentanan infrastruktur, dan peningkatan frekuensi peristiwa cuaca ekstrem yang didorong oleh perubahan iklim.

Perusahaan asuransi menanggapi peningkatan kerugian terkait dengan iklim dengan meningkatkan premi dan, dalam beberapa kasus, membatasi pertanggungan di daerah berisiko tinggi. Perubahan ini sangat sulit bagi pensiunan di negara bagian seperti Florida, di mana biaya asuransi perumahan sudah tinggi. Efek gabungan dari peningkatan premi dan pajak properti mengharuskan banyak pensiunan untuk menjual rumah mereka dan pindah. Yang lain kembali bekerja untuk menutupi peningkatan biaya ini. Di daerah pemadam kebakaran, seperti California, perusahaan asuransi membatalkan pertanggungan rumah di daerah tertentu.

Meskipun ada ikatan yang jelas antara risiko iklim dan biaya asuransi, faktor -faktor lain dapat mengurangi hubungan, yang dapat menyebabkan premi yang tidak mencerminkan risiko aktual secara tepat. Sebuah studi baru mengungkapkan bahwa tingkat asuransi tidak dapat sepenuhnya mencerminkan risiko yang terkait, terutama karena faktor peraturan. Di negara bagian dengan peraturan yang lebih ketat daripada di California, harga sering mengurangi risiko nyata. Perbedaan ini berasal dari dua alasan utama: penyesuaian kecepatan yang tidak mencukupi untuk meningkatkan kerugian dan sububasi negara dengan peraturan yang lebih ketat berdasarkan kecepatan meningkat dengan tingkat regulasi yang lebih rendah. Akibatnya, rumah tangga yang terakhir mungkin memiliki proporsi risiko yang tidak proporsional yang terkait dengan negara -negara pengatur yang tinggi.

States With The Least & Most Expensive Homeowners Insurance

Sebagai contoh, pertimbangkan kasus dua negara bagian yang berdekatan Wyoming dan Montana, dengan risiko meteorologis yang sama: kedua negara menghadapi musim dingin yang keras dan waktu yang ekstrem, serta bencana alam seperti kebakaran dan banjir. Level asuransi tahunan rata -rata 2023 di Montana adalah $ 1, $ 778 dibandingkan dengan $ 2, 159 di Wyoming. Tetapi pada tahun 2024, harga diperkirakan akan meningkat sebesar 14% di Montana terhadap 1% di Wyoming. Wyoming pre -eed dilindungi dari suku bunga oleh pemerintah negara bagian melalui departemen asuransi, sementara tidak ada perlindungan khusus terhadap pemerintah negara bagian di Montana. Meskipun mungkin ada faktor lain yang mempengaruhi kecepatan diferensial, regulasi negara dapat berperan. Hasil ini berkaitan dengan efisiensi tingkat asuransi dalam alamat adaptasi iklim dan aksesibilitas jangka panjang dari pertanggungan asuransi.

Seluruh pantai timur rentan terhadap badai yang menghancurkan, sementara banyak negara bagian barat menghadapi satwa liar, dan Tornado Alley memiliki tantangan sendiri. Meningkatnya biaya asuransi perumahan menimbulkan kekhawatiran tentang aksesibilitasnya, terutama di daerah yang rentan terhadap iklim yang ekstrem. Perubahan iklim, peningkatan biaya konstruksi dan perubahan di pasar reasuransi berkontribusi pada tren ini. Ketika perusahaan asuransi menghadapi biaya yang signifikan dan lebih tinggi, mereka dapat dipaksa untuk meningkatkan premi atau mengurangi pertanggungan, membuat asuransi rumah kurang terjangkau dan dapat diakses oleh banyak orang Amerika. Pemilik perumahan membayar rata -rata $ 2, $ 564 tahun lalu untuk asuransi, 0 persen lebih banyak dari kabupaten lain dengan tingkat risiko yang tidak ditentukan yang sama. Nilai rumah tidak didefinisikan dari rata -rata nasional, yang dapat menjadi harga asuransi yang lebih rendah.

Baca keseluruhan cerita mengapa perubahan iklim mempromosikan harga tertinggi, tetapi tidak selalu di daerah dengan risiko lebih.

Rumah khas North -American membayar 2, $ 530 dalam premi asuransi rumah tahun lalu, yang 33 persen lebih dari pada tahun 2020. Ini adalah harapan yang lebih besar daripada inflasi, yang menaikkan harga dalam ekonomi 19 persen selama periode yang sama.

5 Best Home And Auto Insurance Bundles Of 2025

Bagian dari alasan peningkatan ini adalah perubahan iklim, menurut Benjamin Keys dan Philip Mulder, penulis penelitian baru yang merangkak apa yang orang -orang Amerika Utara dari berbagai kabupaten dan kode pos yang dibayar untuk asuransi rumah selama dekade terakhir. Secara umum, mereka menemukan bahwa biaya meningkat sebagian besar bagian negara dengan paparan tertinggi ke iklim ekstrem.

Salah satu hasil yang paling menakjubkan dari penelitian baru adalah bahwa biaya asuransi tidak selalu mencerminkan risiko nyata. Premi umumnya lebih tinggi di tengah negara dan beberapa bagian teluk dan pantai Atlantik. Tapi ini tidak selalu di mana bahaya iklim ekstrem lebih besar.

Para peneliti juga membandingkan premi asuransi sebagai proporsi nilai rumah lokal. Ini adalah ukuran yang lebih tepat karena fakta bahwa rumah paling mahal umumnya lebih mahal untuk dibangun kembali. Dengan bantuan tindakan ini, kesenjangan antara biaya asuransi dan risiko yang mendasarinya bahkan lebih jelas.

Sebagian besar perbedaan dalam premi asuransi tampaknya berasal dari ukuran pejabat pemerintah, yang memiliki wewenang untuk menyetujui suku bunga. Beberapa negara menggunakannya untuk mempertahankan suku bunga rendah, sementara yang lain hampir tidak menggunakannya. Pemilik perumahan di negara bagian dengan lebih banyak cek, seperti California, biasanya membayar kurang dari negara bagian dengan strategi kerajinan, seperti Oklahoma.

Big Homeowner Rate Hike From State Farm Shot Down By California Regulator • Long Beach Business Journal

Ishita Sen, seorang guru Harvard, telah menyatakan bahwa setelah perusahaan asuransi mengalami kerugian besar di negara -negara yang diatur dengan cermat, mereka biasanya meningkatkan suku bunga di negara bagian yang lebih diatur. Ini menunjukkan bahwa perusahaan menggunakan pemilik rumah di beberapa bagian negara untuk mensubsidi biaya bencana di tempat lain. Perusahaan asuransi menyangkalnya.

Harga asuransi rumah di Amerika sangat terdistorsi. Inilah alasannya. Perubahan iklim mempromosikan harga tertinggi, tetapi tidak selalu di daerah dengan risiko lebih. Oleh Christopher Flavelle dan Mira Rojanasakuljuly 8 tahun 2024

Ketika perusahaan asuransi AS berdarah tunai untuk guncangan iklim, pemilik kehilangan bahwa bukan hanya California dan Florida: perusahaan asuransi kehilangan uang di seluruh negeri. Ini berarti harga yang lebih tinggi dan terkadang pesan pembatalan. Oleh Christopher Flavelle dan Mira Rojanasakulmay 13, 2024

Perumahan Asuransi Krisis: Lihat apa yang terjadi pada perubahan iklim negara adalah membuat pemilik perumahan kurang menguntungkan. Bagaimana kondisi Anda terjadi selama dekade terakhir? Oleh Christopher Flavelle dan Mira Rojanasakulmay 13, 2024

U.s. Home Insurance Becoming More Unaffordable: Irc Report

Pasar asuransi yang terdistorsi berarti bahwa beberapa pemilik memiliki premi yang sangat tinggi, Dr. Nantinya. Tetapi mereka yang membayar asuransi terlalu murah untuk risiko yang mereka miliki juga dirugikan, katanya.

Ini karena biaya asuransi adalah sinyal penting, yang memberi pemilik gambaran tentang paparan mereka terhadap bencana seperti badai dan kebakaran. Dia mengatakan bahwa harga buatan dapat mendorong orang untuk membangun, membeli, dan tinggal di daerah berbahaya.

Cara pasar asuransi rumah sekarang bekerja, dokter, adalah “merangsang semua jenis perilaku gila”.

Keys dan Mulder menghitung biaya asuransi pemilik tahunan dengan memisahkan pinjaman hipotek dan pembayaran pajak informasi lampiran dari tingkat pinjaman yang diperoleh dari Corelogic. Rata -rata daerah adalah premi asuransi rata -rata di dalam kabupaten dengan setidaknya 10 pengamatan.

10 Best Home Insurance Companies In Florida Today

Untuk membandingkan premi rata -rata kabupaten dengan yang dari kabupaten lain dengan risiko yang sama, semua negara dibagi menjadi 20 persentil berdasarkan titik risiko majemuk dan premi rata -rata ditemukan untuk setiap persentil.

Permalil risiko didasarkan pada kombinasi tingkat risiko nasional kerugian tahunan untuk dolar dalam nilai bangunan untuk gelombang dingin, hujan es, gelombang panas, badai es, petir, angin kencang, tornado, aktivitas gunung berapi dan iklim musim dingin. Data kebakaran dan badai berasal dari First Street Foundation, yang memisahkan risiko banjir Opekan. Banjir biasanya ditanggung oleh Program Asuransi Banjir Nasional dan lebih kecil kemungkinannya