Term Insurance Yearly Premium – Laboratorium pembelajaran kami berspesialisasi dalam pendidikan keuangan, berfokus pada anuitas, asuransi, dan perencanaan pensiun. Kami menawarkan pedoman, tip keuangan pribadi, dan ulasan produk untuk membantu Anda membuat keputusan berdasarkan informasi untuk masa depan finansial yang stabil.

Seiring bertambahnya usia, premi asuransi jiwa Anda umumnya meningkat. Alasan di balik ini lebih sederhana: semakin banyak yang Anda miliki, semakin tinggi risiko operator. Peningkatan risiko ini diterjemahkan menjadi tingkat premi yang lebih tinggi untuk memastikan bahwa kebijakan tetap solid.

Term Insurance Yearly Premium

Status kesehatan Anda adalah faktor penting lain yang dipertimbangkan oleh perusahaan asuransi. Jika kesehatan Anda memburuk dari waktu ke waktu, kemungkinan peningkatan premi Anda adalah penting. Perubahan gaya hidup, seperti merokok, juga dapat memengaruhi premi Anda.

Long Term Care Insurance Explained

Adalah umum untuk menanyakan apakah premi asuransi jiwa meningkat setiap tahun. Meskipun ini mungkin benar untuk asuransi jiwa jangka panjang tertentu, ini adalah mitos untuk jenis asuransi jiwa lainnya.

Asuransi Jiwa Permanen: Peraturan seperti Life atau Universal sering memiliki premi yang tidak meningkat, sampai premi diharuskan membayar sesuai jadwal.

Asuransi Jiwa Jangka Panjang: Sebagian besar polis asuransi jiwa memiliki tingkat premi, yaitu penghargaan tetap sama selama masa jabatan politik. Namun, ketika istilah berakhir, dan Anda memutuskan untuk memperbarui atau mengambil kebijakan baru, premi dapat meningkat karena faktor -faktor seperti usia dan status maldol.

Skenario lain di mana Anda dapat melihat peningkatan premi yang signifikan adalah ketika Anda mengubah polis asuransi jiwa menjadi yang permanen. Konversi ini menawarkan perlindungan seumur hidup tetapi datang dengan biaya yang lebih tinggi karena panjang perlindungan yang diperpanjang dan manfaat tambahan yang memberikan kebijakan permanen.

Life Insurance Rates: $500k Term Policies Start At $300/yr

Inflasi tidak secara langsung menyebabkan premi asuransi jiwa Anda. Namun, itu dapat secara tidak langsung mempengaruhi premi di masa depan. Jika Anda berencana untuk membeli kebijakan baru atau meningkatkan perlindungan Anda, Anda mungkin menemukan bahwa biaya telah meningkat karena inflasi.

Biasanya, kesehatan usia dan negara adalah faktor yang paling meningkat dari premi asuransi jiwa. Namun, gaya hidup dan pekerjaan Anda juga dapat memainkan peran penting.

Pada pakar tahunan, kami memahami tantangan yang Anda hadapi ketika berhadapan dengan meningkatnya premi asuransi jiwa. Dengan pengalaman 15 tahun sebagai agen asuransi, broker aneksi, dan perencana pensiun, kami berdedikasi untuk menemukan solusi terbaik dengan harga terendah untuk klien kami. Tujuan kami adalah memastikan Anda menerima perlindungan terbaik tanpa membayar tambahan. Kami percaya pada transparansi, akses, dan layanan yang dipersonalisasi.

Masalah utama yang dihadapi banyak orang adalah peningkatan premi asuransi jiwa yang tak terduga. Peningkatan ini dapat mengakibatkan ketegangan keuangan dan ketidakpastian. Kami menyadari bahwa usia, perubahan kesehatan, penyesuaian gaya hidup, dan konversi kebijakan dapat menyebabkan peningkatan premi ini, memengaruhi ide -ide damai Anda dan perencanaan keuangan Anda.

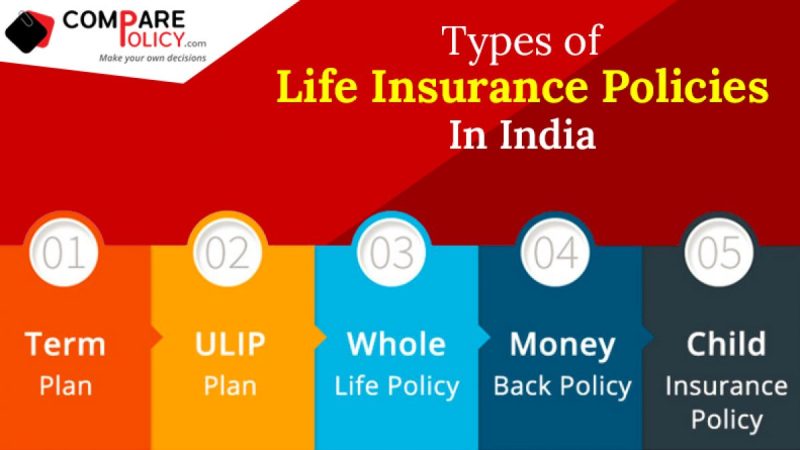

Types Of Life Insurance Policies In India

Langkah pertama adalah mendapatkan konsultasi gratis dengan kami. Selama sesi ini, kami akan membahas kebijakan Anda saat ini, status kesehatan, gaya hidup, dan kekhawatiran apa pun yang Anda miliki tentang premi Anda. Percakapan ini memungkinkan kami untuk memahami situasi unik Anda dan menyesuaikan tips kami dengan kebutuhan Anda.

Selanjutnya, kami akan melakukan tinjauan menyeluruh tentang kebijakan Anda yang ada. Kami membandingkannya dengan opsi lain yang tersedia dan merekomendasikan tindakan terbaik. Ini mungkin melibatkan penyesuaian kebijakan Anda saat ini, menemukan yang baru, atau membuat perubahan gaya hidup.

Akhirnya, kami membantu Anda dalam mengimplementasikan perubahan yang disarankan. Jika Anda mengubah aturan atau bernegosiasi dengan perusahaan asuransi Anda saat ini, kami akan menangani detailnya untuk memastikan transisi yang lancar. Kami juga menawarkan dukungan berkelanjutan untuk membantu Anda tetap mendapat informasi dan melakukan penyesuaian sesuai kebutuhan.

Beberapa mungkin merasa bahwa aturan switching terlalu rumit atau khawatir kehilangan perlindungan selama proses. Kami menyederhanakan transisi dan memastikan Anda selalu menutupi. Dengan bekerja dengan kami, Anda harus mengambil risiko membayar ekstra dan kehilangan opsi yang lebih baik. Pilihan di Amerika Serikat berarti stabilitas keuangan dan perlindungan penuh, yang mengarah pada ketenangan pikiran dan kepercayaan pada masa depan Anda.

Term Insurance Plan With Return Of Premium 2025

Untuk saran atau penawaran gratis, hubungi ahli tahunan hari ini. Biarkan kami membantu Anda memastikan masa depan keuangan Anda dan mengurangi premi asuransi jiwa Anda.

Premi asuransi jiwa dapat meningkat karena faktor -faktor seperti usia, kondisi kesehatan, perubahan gaya hidup, atau perubahan kebijakan dan biaya operator.

Tidak, premi asuransi gaya hidup tidak perlu meningkat setiap tahun. Penghargaan dapat tetap sama atau meningkat berdasarkan berbagai faktor seperti usia, kesehatan, kebijakan kualitas, dan kebijakan perusahaan asuransi.

Dua faktor yang paling meningkat dari premi asuransi jiwa adalah usia dan kondisi kesehatan. Orang tua dan orang yang sudah ada sebelumnya yang umumnya menghadapi premi yang lebih tinggi.

Understanding Increasing Term Life Insurance

Bandingkan kutipan asuransi gaya hidup dan dapatkan tarif terbaik online asuransi jiwa gratis dari penyedia terbaik untuk mendapatkan penawaran asuransi jiwa terbanyak, dan universal dan gelar terbaik. Segera bandingkan kutipan dan pastikan perlindungan yang tepat untuk … 17 Oktober 2019

Bandingkan polis asuransi jiwa permanen dan pelajari cara membangun asuransi jiwa Coverpermanent membandingkan tarif asuransi permanen di sekitar lebih dari 20 perusahaan. Tentukan apakah semua asuransi universal atau biaya hidup biaya dibandingkan dengan tema yang lebih mudah diakses … 13 Februari 2022

Apakah Anda harus mengubah asuransi jiwa menjadi tema Anda menjadi seumur hidup? Cara Mengonversi umur jangka panjang menjadi umur penuh yang paling banyak penawaran asuransi jiwa menawarkan opsi konversi, yang memungkinkan Anda untuk beralih ke kehidupan penuh tanpa pemeriksaan medis. Prosesnya … 11 Februari 2023

Shawn Plummer adalah perencana pensiun berlisensi (CRPC), agen asuransi, broker tahunan dan mantan pelatih keuangan dengan lebih dari 15 tahun pengalaman untuk pertama kalinya di tahunan dan asuransi. Sejak 2009, telah didedikasikan untuk penjualan dan pendidikan orang Amerika pada produk asuransi tahunan dan berbagai mereka. Shawn memulai penasihat keuangan pelatihan karirnya di Allianz, sebuah perusahaan di Fortune Global 500, di mana ia menjalani keahliannya dalam industri ini.

Term Insurance Plan Calculator 2025

, dan banyak lagi. Misinya adalah untuk menyederhanakan perencanaan dan asuransi pensiun, yang memastikan bahwa pelanggan memahami pilihan mereka dan memastikan perlindungan terbaik dengan harga yang tidak tertandingi.

Shawn adalah pendiri ahli tahunan, sebuah agen asuransi online independen yang melayani konsumen di seluruh Amerika Serikat. Melalui platform ini, ia dan timnya bertujuan untuk menghilangkan kognisi perencanaan pensiun dengan membantu orang mendapatkan pertanggungan asuransi yang lebih baik dengan harga yang paling kompetitif. Di bagian ini kami menguraikan cara di mana produk asuransi jiwa mampu membayar manfaat yang dijanjikan:

Gaya hidup asuransi, seperti bentuk asuransi lainnya, berdasarkan tiga konsep: ia mengumpulkan banyak pameran kelompok, mengumpulkan uang dari kontribusi (penghargaan) dari anggota kelompok, dan membayar dana ini atas hilangnya kematian setiap tahun. Artinya, asuransi jiwa melibatkan pembagian kelompok kehilangan individu. Individu mentransfer risiko kematian ke kolam dengan membayar premi. Untuk menetapkan tarif premi, operator harus dapat menghitung kemungkinan kematian pada berbagai usia di antara asuransi, berdasarkan pengumpulan. Ilustrasi paling sederhana dari kolam adalah asuransi jiwa selama setahun. Jika perusahaan asuransi berjanji untuk membayar $ 100.000 hingga mati di setiap asuransi meninggal selama tahun tersebut, ia harus meningkatkan cukup uang untuk membayar klaim. Jika pengalaman masa lalu menunjukkan bahwa 0,1 persen dari sekelompok anak muda akan mati sepanjang tahun, satu kematian dapat diharapkan untuk setiap 1.000 orang dalam kelompok. Jika sekelompok 300.000 asuransi, 300 permintaan (300.000 × .001) diharapkan. Karena setiap kesepakatan mencapai $ 100.000, jumlah total klaim kematian yang diharapkan adalah $ 30 juta (300 klaim × $ 100.000). Untuk mengumpulkan premi yang cukup untuk menutupi biaya kematian (biaya klaim), operator harus mengumpulkan $ 100 per pemilik kebijakan ($ 30 juta dalam klaim / 300.000 pemilik politik).

Selain menutupi biaya kematian, premi asuransi jiwa harus mencerminkan beberapa penyesuaian. Pertama, penghargaan dikurangi untuk mengakui bahwa operator diharapkan mendapatkan pendapatan investasi dengan premi pembayaran sebelumnya. Dengan cara ini, sebagian besar perusahaan asuransi menginvestasikan manfaat konsumen. Kedua, penghargaan ditingkatkan untuk menutupi biaya pasar dan manajer perusahaan asuransi. Pajak yang dikumpulkan pada operator juga harus pulih. Dalam menghitung penghargaan, aktuaria umumnya meningkatkan premi untuk menutupi risiko operator dan laba yang diharapkan. Biaya risiko menutupi setiap penyimpangan di atas tingkat kerugian dan biaya yang diharapkan. Penyesuaian utama penghargaan dilakukan dalam tarif asuransi jiwa untuk barang -barang seperti pendapatan investasi, biaya pemasaran / administrasi, pajak, dan risiko aktuaria. Untuk asuransi jiwa jangka panjang dan perkiraan kematian saat ini dan evaluasi komponen premium lainnya adalah aktuaria proses yang rumit (lihat Bab 7 “Operasi Asuransi”).

Smart Shield Premier

Kurva kematian dibahas dalam Bab 7 “Operasi Asuransi” dan Bab 17 “Siklus Risiko Kehidupan Keuangan” juga menunjukkan mengapa asuransi jiwa yang berusia satu tahun relatif sedikit bagi kaum muda. Peluang membayar manfaat kematian selama tahun ini sangat rendah. Kurva kematian juga menunjukkan mengapa biaya asuransi jiwa pada masa berulang pada waktu berulang yang dibeli setiap tahun. Beli setiap tahun, menjadi dilarang untuk anggaran banyak orang selama bertahun-tahun. Teori asuransi adalah bahwa hilangnya beberapa orang dapat dibayar dengan kontribusi yang relatif kecil dari lot. Namun, jika sebagian besar orang dalam kelompok menderita kerugian (katakanlah, karena semua anggota